截至 2026 年 4 月 9 日,山东海化(000822) 及纯碱行业整体处于 周期底部、低位震荡、弱反弹 阶段。短期(1–3 个月)难有趋势性上涨,以 窄幅波动、脉冲反弹 为主;中期(6–12 个月) 取决于 库存去化、需求回暖、成本线支撑;长期(1–2 年) 看 公司技改降本、行业产能出清。

一、当前基本面(截至 4 月 9 日)

现货 / 期货价格

重碱现货(沙河):1140–1150 元 / 吨

期货主力 SA2605:1142 元 / 吨(-1.22%)

海化氨碱法成本线约 1150–1250 元 / 吨,当前价格接近 / 略低于现金成本

库存(核心压制)

厂家库存:187.4 万吨(历史高位)

交割库 + 社会库存合计超 270 万吨

供需格局

供应:行业开工率 79%,天然碱低成本产能持续释放

需求:浮法玻璃冷修、光伏过剩,仅刚需采购

出口:小幅增长但难改国内过剩

二、山东海化自身情况

产能与工艺

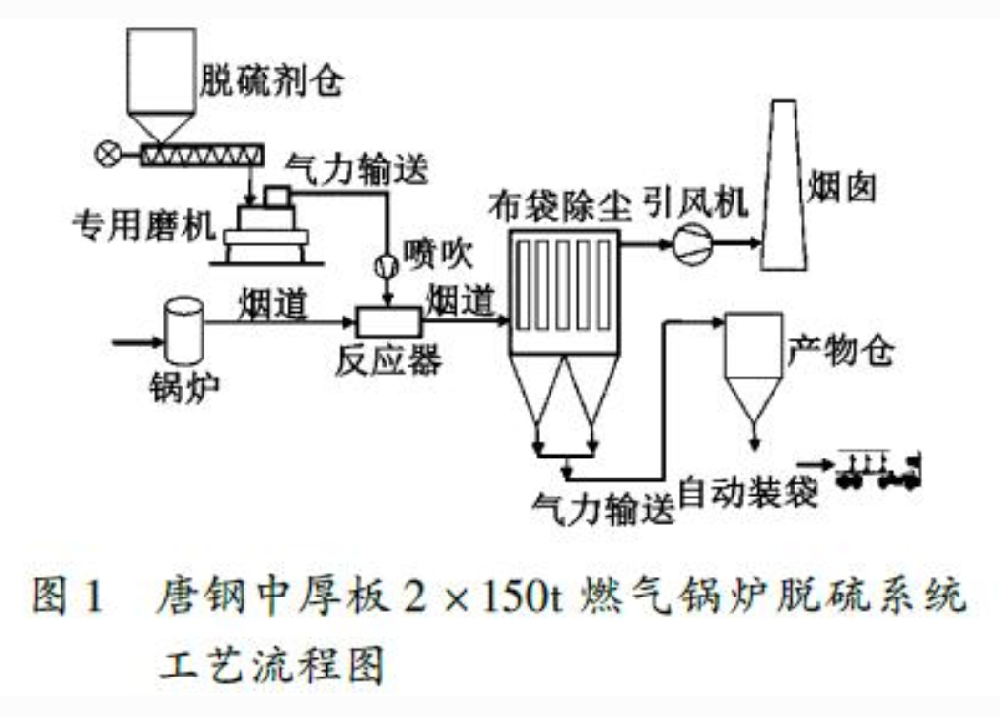

纯碱产能 300 万吨 / 年(氨碱法)

老线 120 万吨(30 年 +、高成本)

新线 180 万吨(相对先进)

2025 年业绩

营收 47.45 亿元,纯碱占 67.8%

净利 -13.88 亿元(行业亏损)

纯碱毛利率 3.3%(接近盈亏线)

核心利好:48.37 亿技改(2026.2 公告)

新建 100 万吨联碱法 替代 120 万吨氨碱法老线

成本降 15%+、副产 103 万吨氯化铵(增收)

建设期 24 个月(2028 年投产)

三、后期走势分阶段判断

1. 短期(4–6 月):低位震荡、脉冲反弹(1100–1250 元 / 吨)

驱动向上

夏季检修预期(7–8 月集中检修)

价格已处历史低位,接近氨碱法成本线,下跌空间有限

地产 / 基建边际改善、玻璃补库带来阶段性反弹

压制因素

高库存(187 万吨) 去化缓慢

天然碱(远兴)低成本满产 持续冲击

浮法 / 光伏需求未见实质反转

判断:区间震荡、弱反弹,难破 1300 元 / 吨

2. 中期(7–12 月):震荡寻底、等待出清(1050–1200 元 / 吨)

关键变量

库存拐点:何时连续去库(<150 万吨)

产能出清:高成本氨碱 / 联碱减产 / 停产力度

需求复苏:地产竣工、光伏装机回暖

海化表现

纯碱每涨 100 元 / 吨,毛利显著修复

烧碱、溴素高毛利 提供部分利润支撑

判断:底部震荡、重心小幅下移;Q3 检修季 或有 1–2 次反弹

3. 长期(1–2 年):困境反转、成本为王

行业逻辑

天然碱扩张尾声、高成本产能退出 供需再平衡

地产 / 玻璃周期复苏

海化核心优势

盐卤自给、沿海区位、出口便利

48 亿技改 落地后 成本行业前列

国资背景、现金流稳健

判断:2028 年技改投产 后,盈利弹性大幅增强,迎来业绩修复期

四、风险与关注点

下行风险

需求持续走弱、库存再创新高

天然碱超预期扩产

海化技改不及预期

观察信号

库存周度连续下降

行业开工率降至 75% 以下

玻璃日熔量回升、补库

海化技改进度、成本变化

五、总结(海化纯碱走势)

短期(4–6 月):低位震荡、弱反弹(1100–1250),难大涨

中期(7–12 月):底部寻底、震荡磨底,Q3 检修 或有波段机会

长期(1–2 年):技改 + 产能出清 + 需求回暖,困境反转、弹性大

文章地址:http://www.haihuahuaxue.com/company/111.html